Le TLAC

ARTICLE RÉDIGÉ PAR Imane K.

Le TLAC et ses conséquences sur le modèle bancaire

Le Conseil de Stabilité Financière (CSF ou FSB) a publié le 10 novembre 2014, un document consultatif intitulé « Adequacy of loss-absorbing capacity of global systemically important banks in resolution ». Ce document vise l’instauration d’un nouveau ratio mesurant la capacité d’absorption des pertes et appelé TLAC (Total Loss Absorbing Capacity). Cette nouvelle norme vient compléter le dispositif prudentiel de Bâle III. De nouvelles exigences dans un arsenal prudentiel existant et déjà bien fourni.TLAC, un nouveau matelas de sécurité

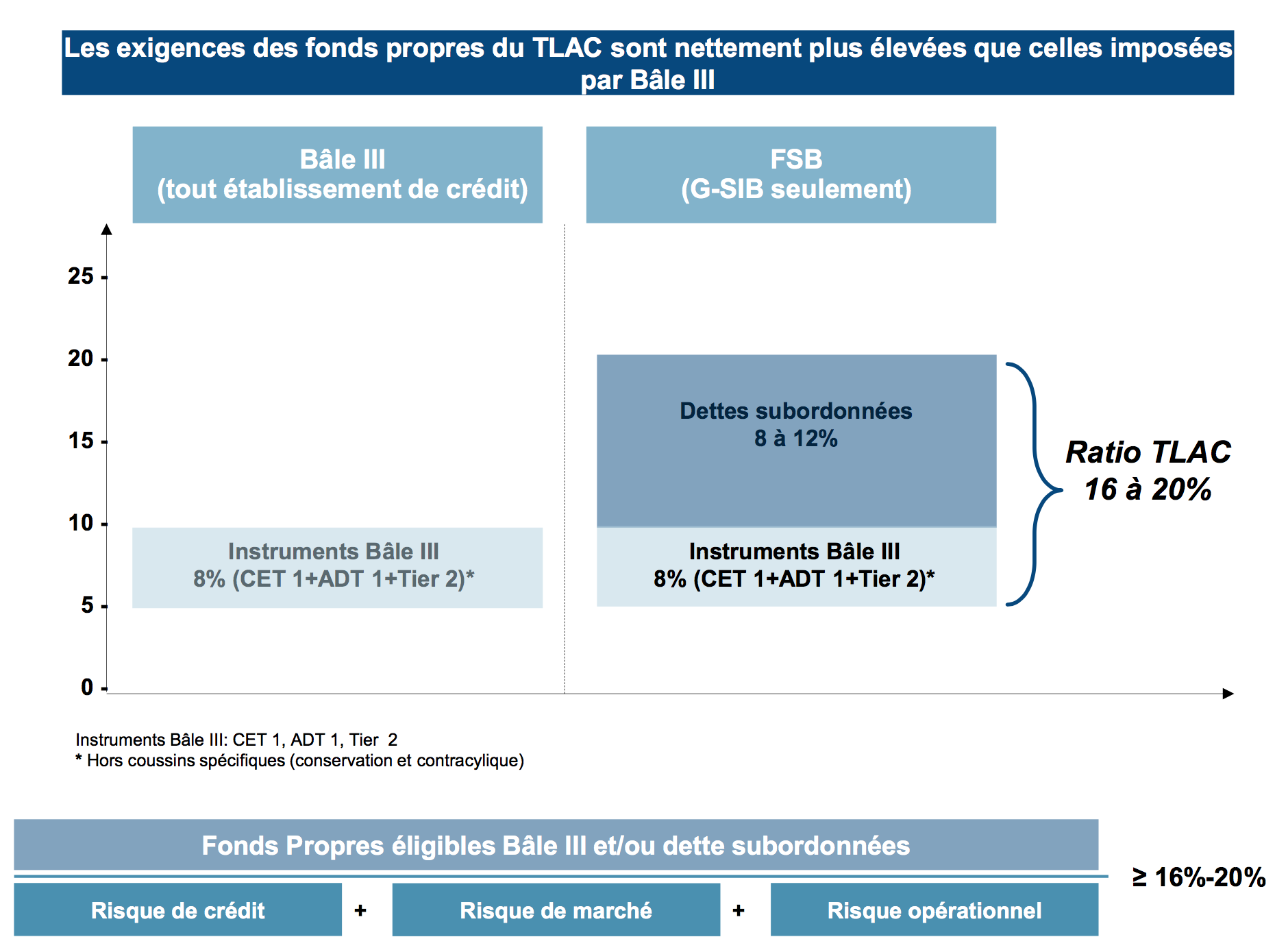

Le TLAC « Total Loss-Absorbing Capacity » s'appliquera dès 2019 aux 30 banques systémiques G-SIB - dont quatre françaises, BNP Paribas, BPCE, Crédit Agricole et Société Générale. Elles devront détenir un coussin de fonds propres et instruments assimilés supplémentaire minimal compris entre 16 et 20 % de leurs actifs pondérés en fonction du niveau de risque (RWA) et au moins deux fois le niveau du ratio de levier minimum (6% des expositions de levier). Le TLAC s’ajoute aux exigences en capital minimales fixées par Bâle III et exclut les coussins spécifiques de son calcul (coussin de conservation des fonds propres et coussin contra-cyclique).

L’objectif est de constituer un coussin de capital suffisamment large pour absorber les pertes en cas de défaillance d'une banque systémique.

Les instruments financiers éligibles au TLAC ont un périmètre plus large que ceux pris en compte lors du calcul du ratio total de fonds propres Bâle III. En plus des instruments Bâle III (CET 1, ADT 1, Tier 2), toutes les dettes subordonnées peuvent être éligibles sous certaines conditions.

TLAC : Quels impacts sur le modèle bancaire ?

La mise en place de cette nouvelle exigence réglementaire impacte fortement le modèle bancaire sur le plan juridique, rentabilité, structure du bilan,...Voici quelques exemples :Fin du Bail-Out

Dans le cadre du TLAC, le bail-out est remplacé par le bail-in. Le bail-out consiste en une recapitalisation des banques par l’État en cas d’insolvabilité ; tandis que le bail-in vise à un renflouement des dettes de la banque par ses créanciers.

Risque opérationnel

Ce système de renflouement interne a déjà été adopté en Allemagne, Irlande, Danemark et partiellement au Royaume Uni. Il est prévu en France à partir de 2016.

La fin du bail-out implique une augmentation du risque de détention des titres émis par les banques. Ceci engendre donc une augmentation de la prime du risque de défaut.